|

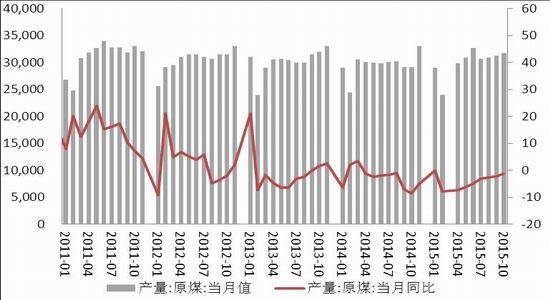

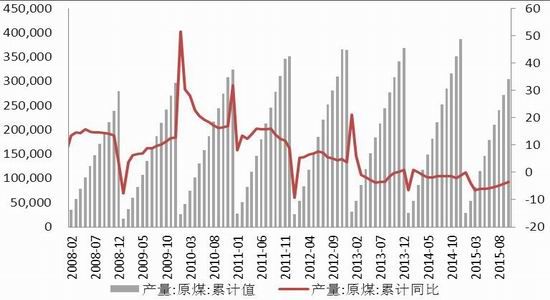

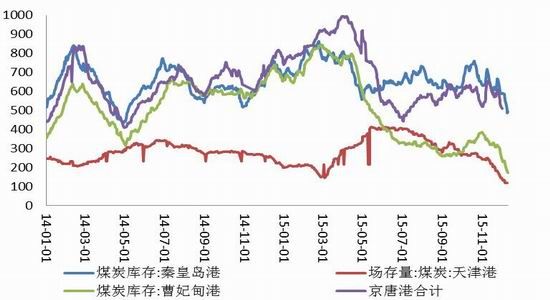

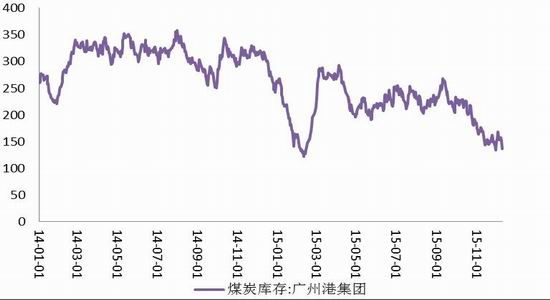

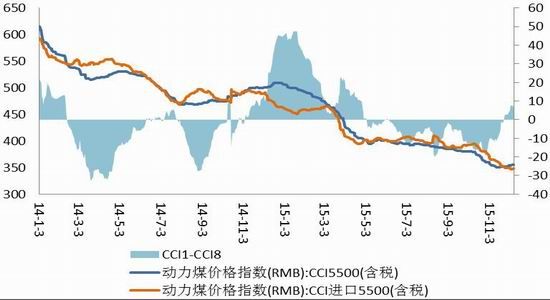

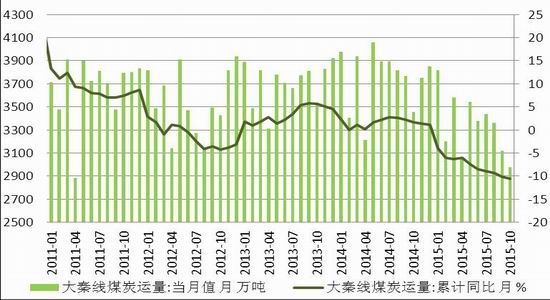

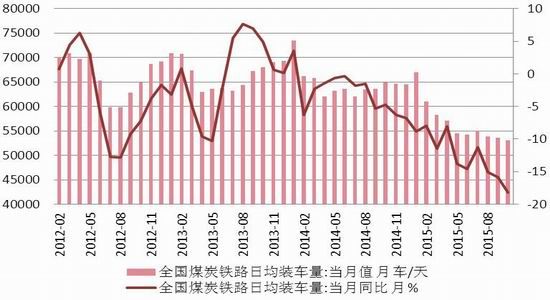

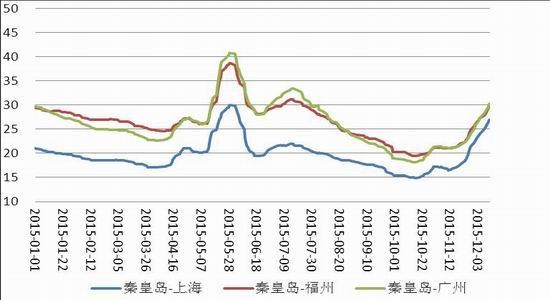

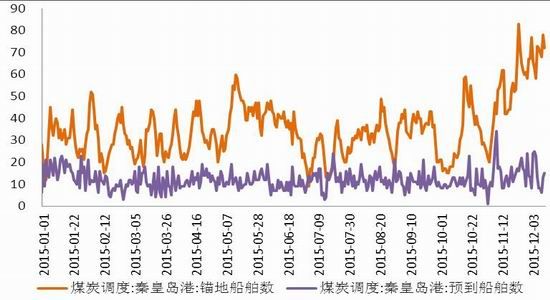

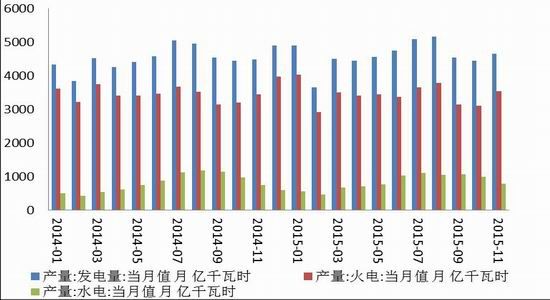

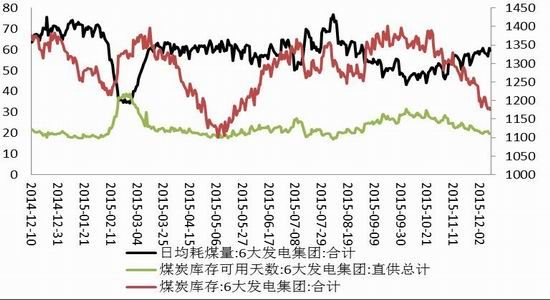

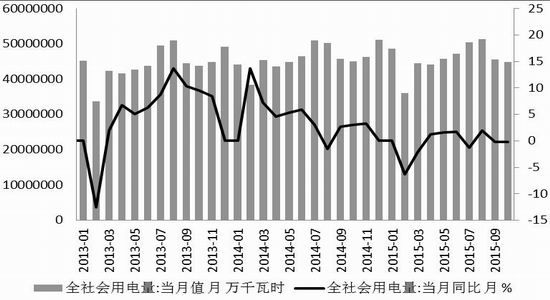

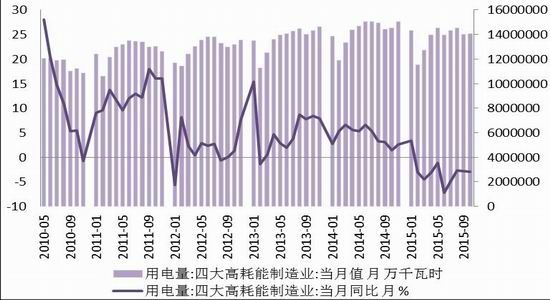

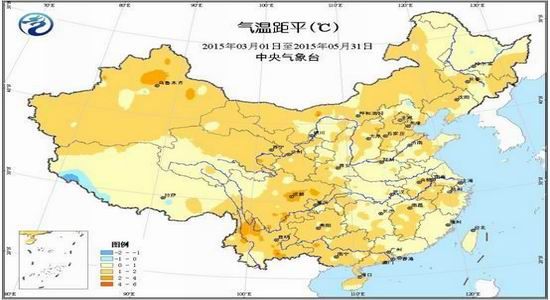

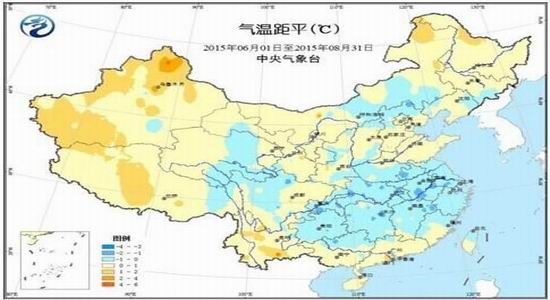

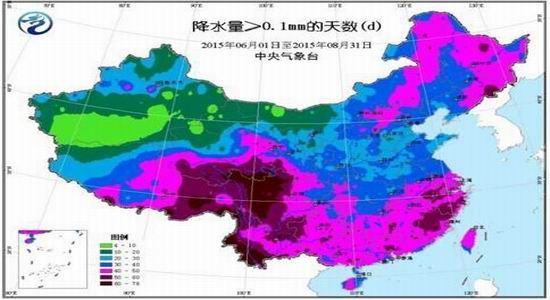

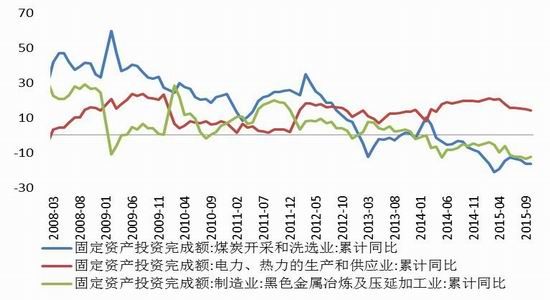

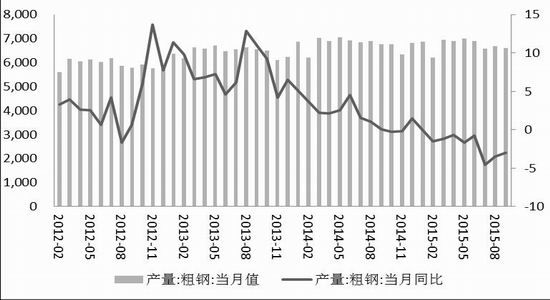

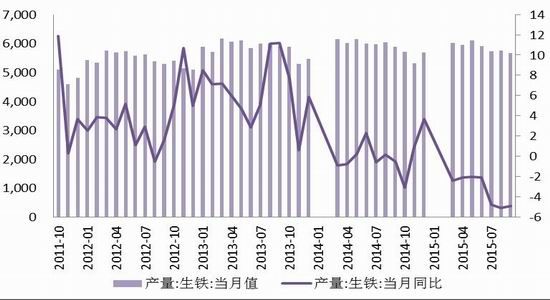

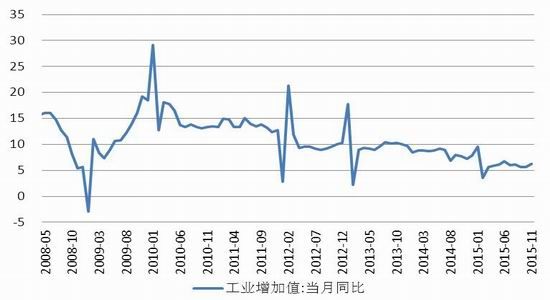

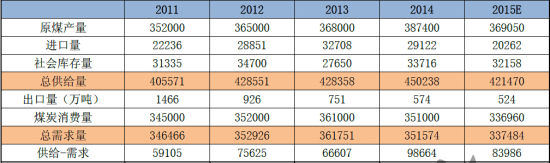

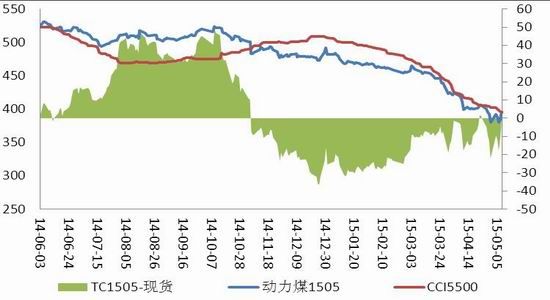

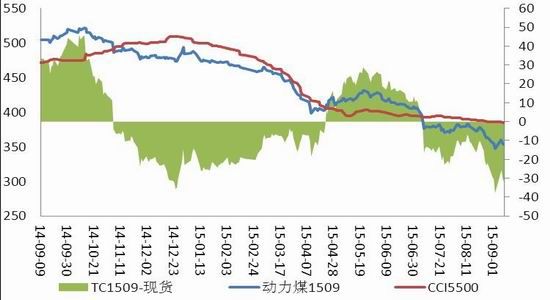

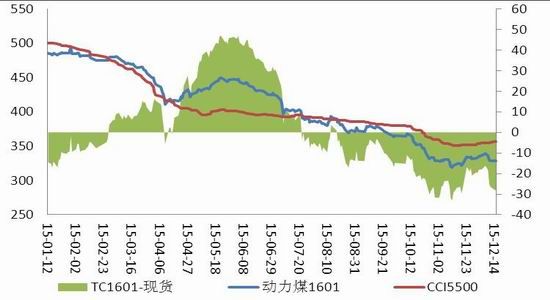

一、 2015 年行情回顾 图表 1 :动力煤期货主力合约  数据来源:文华财经 图表 2 :环渤海动力煤指数,神华 5500 大卡月度长协优惠价  数据来源: Wind 资讯 福能期货研究所 2015 年,动力煤期现货价格大幅度下跌。 2015 年,动力煤期货主力合约 TC1505 开于 481 ,至 12 月11 日, ZC1605 合约收于 291.8 ,跌去 189.2 元,跌幅 39.3% 。截至 12 月 9 日,环渤海指数自 14 年末的 525 跌到 371 ,下跌 154 元,幅度 29.3% 。代表 5500 大卡市场煤的 CCI5500 指数也从 507 暴跌至 355.5 ,跌去 151.5 元 / 吨,跌幅 29.9% 。大型煤企报价也不断下跌,一般高于市场煤近 20 元 / 吨。 10 月,中煤率先公布降价 10 元,而后神华推出“神友”新煤种价格, 5500 大卡报价 374 ,同煤更是推出了量大优惠最低价 354 。在四季度旺季即将来临之时,大型煤企报价放弃挺价策略,主动向当时市场价靠拢,也加入了价格肉搏战。 在大幅下跌中,全年有两次阶段性企稳反弹。第一次是 4-5 月, 4 月大秦线检修,北方港口调入减少; 5 月初六大电厂库存跌至 1150 万吨以下;进口煤受退运影响, 5 月进口量大减,且神华主动降低挂牌价,带动 4-5 月一轮补库反弹行情。当时 CCI5500 从 395 反弹至 403 ,期货 TC1509 从 398 反弹至 433.4 。6 月神华妄图涨价,但电厂基本结束补库,市场需求迅速萎缩,市场煤重回跌势。第二次在年底, 11 月下旬开始,因天气影响,运输不便、港口封航,环渤海库存快速下滑,部分煤种紧缺,市场煤价格上涨5-10 元,至 12 月 11 日, CCI5500 从 351 反弹 4.5 元至 355.5 , ZC1605 也止跌企稳,从最低点 278.4一度反弹至 299.8 的高位。 二、基本面情况 1 、供应过剩 1.1 产量减少不及预期 图表 3 :原煤当月产量,原煤累计产量   数据来源: Wind 资讯 福能期货研究所 据国家统计局数据, 1-10 月全国煤炭产量 30.45 亿吨,同比减少 1.14 亿吨,下降 3.6% ,其中 10月产量 3.17 亿吨,同比减少 385 万吨,下降 1.2% 。 7 月以来,原煤月度产量逐月增加,同比降幅也逐月减少。 1-4 月原煤产量累计同比减少 6.1% , 1-10 月产量累计同比 -3.6% ,较前 4 月收窄了个 2.5 个百分点。可见煤炭产量调控的压力依然较大。预计全年产量 37 亿吨左右。 再来看三大产煤省。 2015 年 10 月份,山西省原煤产量 7992.78 万吨,同比增长 5.2% ,连续三个月同比增长,环比增长 0.7% 。 1-10 月份山西省累计原煤产量为 77796.7 万吨,同比下降 0.2% 。 今年 1 月至 10 月,内蒙古累计生产原煤 76244 万吨,同比下降 6.39% 。 10 月,内蒙古原煤产量 7359 万吨,环比 -0.33% ,同比 -1.23% 。按企业类型分,从可得的最新数据,今年前三季度,内蒙原煤产量 6.79亿吨,中央企业生产原煤 2.81 亿吨,同比下降 14.5% ,比上半年降幅扩大 2.7 个百分点,占全区原煤总产量的 41.4% ;地方企业生产原煤 3.98 亿吨,下降 1.3% ,比上半年降幅缩小 1.7 个百分点,占全区原煤总产量的 58.6% 。 2015 年 1-10 月,陕西省累计生产原煤 40005.79 万吨,同比减少 1736.77 万吨,下降 4.16% 。其中:央企在陕煤矿原煤产量 8597.13 万吨,同比减少 976.64 万吨,下降 10.20% ;省属煤矿原煤产量 10495.12万吨 , 同比减少 407.66 万吨,下降 3.74% ;市县属煤矿原煤产量 20913.54 万吨 , 同比减少 352.47 万吨,下降 1.66% 。 从上述公开数据可知,虽然各省煤炭产量均有减少,但明显央企、国企的减产力度要高于地方或民营企业。从神华公开的数据来看, 2014 开始,神华集团两年累计减产近 1 亿吨,陆续关闭了 12 处生产能耗高、煤质不环保、安全隐患多、经营成本高的煤矿,关闭产能 940 万吨;对部分煤矿采取停产、限产措施,压缩了下属 4 家煤炭公司近 10 个煤矿的产能。今年 1-10 月份,神华集团商品煤产量累计完成3.89 亿吨,同比减少 6900 万吨,降幅 15.1% 。其中自产煤完成 3.34 亿吨,同比减少 3500 万吨,降幅9.5% ;外购煤完成 5400 万吨,同比减少 3400 万吨,降幅 38.6% 。说明央企、国企是今年减产的主力军,仅神华减产的份额就占了半数。只要有利润,地方、民营煤矿仍是选择加大马力生产,国有煤矿所让出的市场空间被地方煤矿所弥补。 2014 年下半年以来,煤炭行业脱困联席会议已经召开了 43 届,一再强调化解过剩产能,遏制煤矿违法违规建设生产。 2015 年 5 月初能源局下发《关于严格治理煤矿超能力生产的通知》和《做好 2015年煤炭行业淘汰落后产能工作的通知》。根据上述两份文件内容,到 2015 年底,能源局将开展严格治理煤矿超能力生产专项活动,煤矿全年产量不得超过公告的生产能力,月度产量不得超过月度计划的 110% 。此外,能源局还公布了全国 2015 年煤炭行业淘汰落后产能计划,要求在 2015 年要淘汰煤炭行业落后产能 7779 万吨、煤矿 1254 座。 9 月中旬,发改委发出《关于严格治理违法违规建设煤矿有关问题的通知》和《关于从严控制新建煤矿项目有关问题的通知》。 11 月初,《中国煤炭消费总量控制规划研究报告》发布,提出“十三五”末,中国应该通过兼并重组、淘汰落后产能,将煤矿企业数量由 2015 年的 6390 家压缩到 3000 家以内。 与 2014 年相比, 2015 年煤矿减产限产已不是新闻。当前不断下跌的煤价,导致煤企亏损,逼停高成本矿,才是企业减产的主要推动力。根据国家统计局数据,前三季度全国规模以上煤炭企业主营业务收入 1.85 万亿元,同比下降 14.4% ;利润额 287.2 亿元,同比下降 64.4% ;亏损企业亏损额 730.5 亿元,同比增长 32.9% 。煤炭协会统计的 90 家大型煤炭企业合计盈利 9.7 亿元,而去年同期利润为 427 亿元。目前全国煤炭产能超过 40 亿吨,在建停建产能 10 亿吨左右。 2016 年煤炭供给过剩压力仍将笼罩市场。目前政府正在抓紧研究建立产能退出机制,但煤企脱困仍应主要发挥市场在资源配置中的决定性作 用,而不能过度依靠‘有形的手’干预市场。 在企业成本中人力成本往往占比最大,停薪留职、降薪、分流都是降低人力成本的重要方式。在严峻的市场形势下, 2016 年煤企仍将绞尽脑汁降低各项成本,而降薪裁员已是煤炭行业内的普遍现象。 2015年 9 月,东北地区最大的煤炭企业龙煤集团宣布 10 万职工转岗、分流方案,拉开了煤炭企业分流下岗的序幕。后来,相继有晋煤集团、潞安集团、淮北矿业、徐矿集团等诸多煤企先后发布了减员、转岗分流的具体实施方案。山西、山东、河北、河南、安徽等省的大型煤炭企业,多数降薪 50% ― 60% ,还有部分已无力支付职工工资。众多煤炭企业早在 2014 年就开始减薪,效益最好的中国龙头煤企神华集团也在今年 5 月宣布降薪, 2015 年会按全员工资总额的 10% 下调员工的薪酬总额度。其中神华宁夏煤业集团公司管理层已从 5 月起集体降薪,最高幅度达到 40% 。 2016 年煤炭生产企业,仍会延续 2015 年的做法,拼上黄金十年留下的家底,努力降低自身经营成本挤出降价空间,尽可能生产,靠低价和服务抢占市场。预计 2016 年可能会是煤炭行业去产能最关键的一年,产量会继续下滑,煤企贷款难度加大,煤企的产业集中度逐步提高,国家也将出台政策鼓励企业间的兼并重组,达到资源优化配置。 1.2 社会库存往上游集中 图表 4 :煤炭企业库存,环渤海港口库存   数据来源: Wind 资讯 福能期货研究所 图表 5 :广州港煤炭库存,重点电厂煤炭库存   数据来源: Wind 资讯 福能期货研究所 煤炭库存持续处于高位,但库存明显往上游集中。截至 10 月末,全社会存煤已持续 46 个月超过 3 亿吨。由中国煤炭资源网提供数据显示, 2015 年 10 月,全社会煤炭库存 34158.8 万吨,较 2014 年末增加 442.1 万吨。煤炭企业存煤 1 亿吨,比年初增加 1383 万吨,增长 16% 。重点发电企业存煤 7424 万吨,比年初减少 2031 万吨,下降 21.5% ,存煤可用 28 天。主要港口存煤 3873 万吨,比年初减少 870 万吨,下降 18.3% 。 截至 12 月 6 日,环渤海煤炭库存量由年初的 2129 万吨减少至 1193.6 万吨,广州港库存从 260 万吨降至 157 万吨。 2015 年中转港口库存大幅降低,与煤炭贸易格局变化脱不了关系。 2015 年煤炭贸易商数量骤减,因需求减少,贸易商连销货都成问题,煤价不断下跌,更不敢囤货,贸易业务难以开展。由于进口煤价格倒挂,进口贸易商操作空间更小。 2014 年在从事进口动力煤 ( 含褐煤 ) 业务的进口商有 340 家,而到 2015 年 9 月,从事进口动力煤 ( 含褐煤 ) 业务的进口商已骤降至 180 家。此外,不论内贸还是进口,下游用户直接采购动力煤的积极性越来越高,煤企也愿意直接面向终端用户销售。 1.3 进口煤大幅萎缩 图表 6 :月度进口量与累计同比,内外煤价差   数据来源: Wind 资讯 福能期货研究所 2015 年 11 月中国进口煤炭为 1619 万吨,同比下降 23.01% 。 1-11 月份进口煤炭为 18643 万吨,累计比去年同期减少 29.4% 。 11 月,中国出口煤炭 35 万吨, 1-11 月累计出口 489 万吨,较去年同期累计减少 7.9% 。 10 月煤炭进口量 1396 万吨,创下了自 2011 年 4 月以来单月煤炭进口量的新低。2015 年进口煤大幅萎缩的主要原因在于进口煤价格优势不再,下游用户倾向于采购更便宜的内贸煤。 从 CCI 指数看 5500 大卡内外贸煤价差,二季度开始内贸煤就长期低于进口煤到岸价。某些时候,甚至内贸煤下水运到广西也比进口利润丰厚。此外, 2015 年开始实施的《商品煤质量管理暂行办法》也将部分进口煤挡出国门,山东、新疆、内蒙古、广西、浙江等多个口岸都有微量元素超标的进口煤退运。中澳自贸协定于 2015 年 12 月 20 日正式生效, 2016 年 1 月 1 日起澳煤进口关税降至 2% ,自 2017年 1 月 1 日起降至零。虽然关税下调有利于进口,但是人民币贬值在基本上冲抵了进口成本的下降空间。2015 年,人民币经历了两次快速贬值,第一次在 8 月中旬,央行主动校正人民币兑美元汇率中间价,并改革人民币汇率形成机制。第二次在 12 月上旬。截至 12 月 11 日,人民币兑美元中间价 6.4358 ,较 1月 1 日 6.119 下调 3168 个基点,贬值近 5.2% ,高于进口煤关税下调的 4% 。以进口煤 CFR43.7 美元计算, 关税下调后,进口成本可减少约 13 元,但是与 2015 年初相比,汇率变动引起的成本增加近 17 元。 2016年美国加息,美元强势,人民币紧盯美元将不利于出口,预计人民币仍将承受贬值压力。且外矿 FOB 报价也会随内贸煤、海运费、关税、汇率的变动而变动,2016 年进口煤到岸价重拾优势的概率较低。进口煤数量仍将保持低位。 2 、运输环节竞争激烈 2.1 汽运瓜分运力市场 图表 7 :大秦线煤炭运量,全国煤炭日均装车量   数据来源: Wind 资讯 福能期货研究所 表 1 :大秦线检修影响  数据来源:福能期货研究所 1-10 月份,全国铁路累计煤炭发送量 166100 万吨,同比减少 25247 万吨,下降 13.2% 。全国铁路电煤发送量累计完成 113687 万吨,同比减少 16695 万吨,下降 12.8% 。 1-10 月全国主要港口累计发运煤炭5.37 亿吨,同比减少 3666 万吨,下降 6.4% ,其中内贸煤炭发运完成 5.33 亿吨,同比下降 6.3% ,外贸煤炭发运完成 407 万吨,同比下降 20.5% 。主要运煤通道煤炭发运量: 1-10 月份,大秦线累计完成煤炭运输量 33482.9 万吨,同比减少 3931.5 万吨,下降 10.5% 。 1-10 月份,候月线煤炭运量为 6761 万吨,同比减少 475.5 万吨,下降 6.6% ,前 10 月完成年计划量的 84.5% 。 10 月份,国家铁路煤炭日均装车完成 53040 车,同比减少 11814 车,下降 18.2% ;其中电煤装车 31695 车,同比减少 6396 车,下降 16.8% 。 2015 年铁路运力已经明显转向过剩。今年大秦线的两轮检修并未对沿海煤市产生明显利好。即使在 大秦线正常运行的情况下,今年的发运煤炭数量也保持在低位。大秦线 9 月份仅完成运量 3121 万吨,明显低于 2014 年 4 月和 10 月两个检修月份。首先,煤炭需求下降是铁路煤炭运量下降的首要原因。第二,多条特高压西电东送线路正加紧建设,西电东送规模的扩大将帮助东部地区实现煤炭消费减量,使西煤东运铁路运输需求进一步受到限制。第三,新的运煤新路逐渐建成投产。 2015 年底,设计运力 2 亿吨的蒙冀铁路全线建成通车,可以使曹妃甸港获取蒙西动力煤和蒙东的褐煤,届时西煤东运整体铁路运力将得到较大幅度提升。 7 月份,由神华集团控股的,连接大准铁路和朔黄铁路的准池铁路正式开通,打通了朔黄铁路和大秦铁路(7.620, 0.00, 0.00%)南北两大运输通道,部分准混煤不再走大秦线,分散了煤炭运输压力。第四,汽运煤抢占铁路市场空间。由于公路运费比铁路运费低,为了降低物流成本,内蒙、山西一些煤企增加汽运煤集港业务,减少成本较高的火车进港业务。天津港(9.390, 0.00,0.00%) 2015 年在汽运煤方面受益匪浅,吞吐量一路走高。天津港加强与“三西”大型发煤企业的合作和联系,积极争取汽运煤集港业务。预计 2015 年天津港煤炭吞吐量将达到 9700 万吨,同比 2014 年增加 1500 万吨。汽运煤业务占到天津港总下水量的 30% 左右,助推了 2015 年天津港运输形势逆势趋好。目前,天津港汽运煤平仓价比秦皇岛港同质量煤炭平仓价便宜10-15 元 / 吨。 2.2 港口运能高于需求 图表 8 :海运费,秦港锚地船舶数   数据来源: Wind 资讯 福能期货研究所 再来关注港口与海运市场。总体来看, 2016 年沿海运费多数时间走势低迷,前三个月运费一路向下, 秦广航线运费跌至 22.6 元 / 吨, 4-5 月运费有一轮快速而短暂的反弹,秦广运费涨至 40.7 全年峰值。 6 月 之后运费又重新回落。 10 月中旬跌至 18.1 的最低点后,开启四季度的翘尾行情。从秦港锚地船舶数来 看,全年的两个高点也是出现在 5 月和 12 月。但是除了年底,有天气影响港口封航的因素,锚地船数 明显增加以外,几乎全年的秦港锚地船舶数在 70 艘以下,需求疲软可见一斑。 2015 年,环渤海港口能力也走向过剩,但按照码头建设规划,我国北方港口煤码头将继续扩能建设。 今年,环渤海港口中的曹妃甸港、京唐老港、黄骅港的煤炭中转能力有所增加。秦皇岛港现有生产泊位48 个,最大可接卸 15 万吨级船舶,煤炭最大运行能力超过 2.4 亿吨。今年 7 月份,曹妃甸港煤二期码 头已经投产,设计能力 5000 万吨。曹妃甸设计能力 5000 万吨 / 年华能煤码头也在加快建设,明年将试投 产。同时,华电煤业的 5000 万吨煤码头也在加快建设,预计明年或后年投产。到 2018 年,预计曹妃甸 港煤码头煤炭运输能力将达到 2.5 亿吨,与目前的秦皇岛港煤炭运能相当。京唐港方面,分为京唐老港 和国投京唐港两个码头工程。老港设计运煤能力为 2500 万吨;国投京唐港设计能力 5000 万吨 / 年,今年 一季度,京唐港新投产了一个装船能力为 3650 万吨煤码头。 黄骅港也继续发挥煤三期、煤四期码头效 应,目前煤炭设计能力达 1.83 亿吨 / 年。后续黄骅港设计能力达 1 亿吨的煤五期码头将展开建设,工期 大概 3 年。天津港主要分为天津老港和神华天津码头,是朔黄铁路和黄万铁路的主要下水港口。目前运 行总能力 8500 万吨 / 年。未来天津港准备在南疆港区建设神华煤码头二期工程,建设 4 个煤炭专用泊位, 设计能力 3500 万吨 / 年,同样依靠黄万铁路供煤,主运优质神华煤炭。到 2019 年,环渤海港口将较 2014年年底新投产煤炭运输能力 2.86 亿吨。北方港口煤炭运输能力将达到 9.76 亿吨。 环渤海港口的扩能建设和相继崛起,将导致环渤海港口运能高于下游实际需求水平。在下游煤炭需求低迷的情况下,拉煤船舶到达北方港口后,基本能够做到不用等待泊位,就可以直接靠泊装货,船舶周转加快。除非出现持续恶劣天气,环渤海港口难以再现压船现象。海上煤炭运输瓶颈的逐渐打开,将使运输更加畅通,直接影响海运费的上涨。 2016 年各大港口对优质畅销煤种以及有限客户的竞争将更为激烈。 今年一个值得关注的现象是曹妃甸港煤炭库存和发运量大幅减少。截止 12 月 13 日,曹妃甸港库存 152 万吨,较 2 月底峰值 845 万吨,大幅减少了 693 万吨。分析主要原因,首先蒙冀铁路建设滞后,今年仍依靠迁曹线分流大秦线货源,曹妃甸港运能无法充分发挥。其次,曹妃甸港主运内蒙西部煤炭及市场散户煤炭。在市场低迷、煤价大跌的情况下,中小散户受到冲击更加明显,大量内蒙地区煤炭企业停产,贸易商退出市场,促使曹妃甸港方向货源调进大幅减少;加之港口清理积压已久的库存,煤炭调出高于调进,促使曹港存煤出现大幅下降。另外,就是天津港的汽运煤业务分流了曹妃甸的市场份额。预计 2016 年,蒙冀铁路发挥作用,铁路运费下调,曹妃甸码头有望重新在港口市场中重夺江湖地位。 2.3 中间环节费用下降预期强烈 2015 年 10 月 15 日《中共中央国务院关于推进价格机制改革的若干意见》正式发布,为我国进一步深化价格机制改革做出了顶层设计。文件要求,逐步放开铁路运输竞争性领域价格,扩大由经营者自主定价的范围;完善铁路货运与公路挂钩的价格动态调整机制,简化运价结构。逐步扩大港口经营等领域由经营者自主定价的范围,适时放开竞争性领域价格,完善价格收费规则。有序放开上网电价和公益性以外的销售电价,建立主要由市场决定能源价格的机制。 此后的 11 月 4 日,中国铁路总公司以呼和局、北京局和山东局为试点,降低直达铁路运费,其中,从鄂尔多斯(7.690, 0.00, 0.00%)到张家口的直达运费降 30 元 / 吨,从鄂尔多斯到山东的直达运费降 60 元 / 吨。 12 月 4 日,西安铁路局正式发出“关于调整包西线等线部分货物运价“的通知。通知指出,西包线(新衔至张桥段)、神大线、西平线(长庆桥至茂陵段)整车装运的煤炭( C80 装运和本线内运输的煤炭除外),发到运价按 0.184 元 / 吨公里执行,其他货物运输价格不变。据统计,榆林到各煤炭销区的铁路运输价格最高降价达到 22 元 / 吨。目前到港口的铁路运费暂未调整,但由于现时全国铁路运力普遍过剩,铁路运费全面下调是大势所趋。 自 2015 年 11 月 1 日起,秦皇岛港对内、外贸出口煤炭堆存保管费率进行调整, 10 天以内免收堆存保管费, 40 天以内堆存费均有下降。并对“煤炭在港期间因灭火作业产生的堆存保管费”等部分项目提供免费服务。不仅北方港口,据悉, 2015 年防城港也对港杂费进行了大幅下调。 中间环节费用占下水煤成本 1/3 ,是打开明年煤价下跌空间的关键。 OPEC 在 12 月初的会议上,未对原油产量设置上限,原油大概率会维持低位,拉低国内汽运成本。市场蛋糕渐小而分食者众,铁路局之间、铁路与汽运之间、港口与港口之间竞争激烈。 2016 年铁路、港口费用降价预期强烈,有望给下水煤再挤出 50 元/吨的降价空间。中转成本的下滑,可降低煤企物流成本,尤其运距较远的内蒙、陕西煤企利好更甚,但对消费地附近的煤炭企业将带来更大的竞争压力。 3 、需求萎靡 前 10 个月全国煤炭消费约 32.3 亿吨,同比减少 1.6 亿吨,下降 4.7% ( 10 月当月下降 5% )。其中,电力行业耗煤 15 亿吨,下降 6.4%; 钢铁行业耗煤 5.3 亿吨 , 下降 3.4% ;建材行业耗煤 4.3 亿吨,下降 8.1%;化工行业耗煤 2.1 亿吨,增长 8.7% 。 3.1 电力行业 1-10 月份,全国全社会用电量 45835 亿千瓦时,同比增长 0.7%, 增速同比回落 3.0% 。分产业看, 1-10月份,第一产业用电量 879 亿千瓦时,同比增长 3.0% ,占全社会用电量的比重为 1.9% ;第二产业用电量32858 亿千瓦时,同比下降 1.1% ,占全社会用电量的比重为 71.7% ;第三产业用电量 5959 亿千瓦时,同比增长 7.1% ,增速同比提高 1.0 个百分点,占全社会用电量的比重为 13.0% ;城乡居民生活用电量 6140亿千瓦时,同比增长 4.6% ,增速同比提高 2.9 个百分点,占全社会用电量的比重为 13.4% 。 图表 9 :水电火电产量,六大电厂库存日耗   数据来源: Wind 资讯 福能期货研究所 图表 10 :全社会用电量,四大高耗能产业用电量   数据来源: Wind 资讯 福能期货研究所 分析用电量增速同比回落的主要原因:一是宏观经济及其工业生产增长趋缓,特别是黑色金属冶炼、建材等部分重化工行业生产明显下滑。 1-10 月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计 13877 亿千瓦时,同比下降 2.3% ,增速同比回落 6.4 个百分点;合计用电量占全社会用电量的比重为 30.3% ,对全社会用电量增长的贡献率为 -99.7% 。 图表 11 : 3-5 月气温距平, 6-8 月气温距平, 6-8 月降水天数    数据来源: Wind 资讯 福能期货研究所 二是天气因素影响。 2014-2015 年我国遭遇极强厄尔尼诺现象,夏季南方雨水充足,冬季气温偏暖。据气象部门监测, 2015 年一季度全国平均气温比常年同期偏高, 5 月下旬至 7 月中旬大部分地区气温较上年同期偏低,影响用电负荷增长。此外,今年春夏季,南方降水丰富,特别是长江中上游水电站密集的湖北、川渝一带,给 2015 年水力发电做出巨大贡献,能在 2014 年丰水年的基础上继续保持同比增长。1-10 月份,全国规模以上电厂发电量 46511 亿千瓦时,同比降低 0.1% ,增速同比降低 4.3 个百分点。其中,火电发电量 34662 亿千瓦时,同比下降 2.6% ,增速比上年同期降低 2.7 个百分点, 23 个省份火电发电量出现负增长。水电发电量 8474 亿千瓦时,同比增长 3.4% 。核电发电量 1405 亿千瓦时,同比增长 31% ,增幅比上年同期提高 13.6 个百分点。风电厂发电量 1505 亿千瓦时,同比增长 23.1% ,增幅比上年同期提高 13.4 个百分点。 图表 12 :电力固定资产投资,发电设备利用小时数与新增设备容量   数据来源: Wind 资讯 福能期货研究所 在用电量下滑的同时,电力行业却走向产能过剩。截至 10 月底,全国 6000 千瓦及以上电厂装机容量 13.9 亿千瓦,同比增长 9.5% ,明显超过全社会用电量 0.7% 的增长水平。其中,水电 2.7 亿千瓦、火电 9.5 亿千瓦、核电 2414 万千瓦、并网风电 11061 万千瓦。 1-10 月,全国电源新增生产能力(正式投产) 8257 万千瓦,比上年同期多投产 2486 万千瓦;其中,水电 1258 万千瓦、火电 4336 万千瓦,核电 547 千瓦、风电 1384 万千瓦、太阳能 731 万千瓦;水电比去年同期少投产 440 万千瓦;火电、核电、风电、太阳能分别比去年同期多投产 1526 、 218 、 648 和 534万千瓦。截至 10 月底,电源项目在建规模约 17621 亿千瓦,比上年同期增加 2865 万千瓦。 1-10 月,全国发电设备累计平均利用小时为 3279 小时,同比减少 268 小时。其中,水电设备平均利用小时为 2989 小时,减少 114 小时;火电设备平均利用小时为 3563 小时,减少 304 小时,降幅比 2014年同期扩大 68 小时。业内普遍认为,全年的发电设备利用小时数如果低于 4500 小时,就可以判定产能出现了过剩。预计 2015 全年发电设备利用小时数仅在 4000 小时附近。 火电是煤炭下游最重要的需求,占比在一半以上。截至 2015 年 12 月 11 日,六大电厂全年日均耗煤量 57.87 万吨,较 2014 年的日均耗煤量 62.8 万吨下降了近 5 万吨,降幅 7.85% 。六大电厂日均库存1285 万吨,库存可用天数 22.8 天,虽然库存量低于 2014 年的 1350 万吨,然而日均库存可用天数高于2014 年的 22 天。需求低迷,预计 2016 年电厂还是低库存操作为主。 个人认为,从影响火电的因素来看, 2016 年火电增速继续下滑几乎是不可扭转的。首先中国正在调整经济结构,促进转型升级。国家鼓励发展低耗能、高产出的高新技术产业、服务业等。而工业,尤其是高耗能产业的政策导向是继续去产能。国家统计局 10 月 19 日发布最新 GDP 数据显示,前三季度国内生产总值 487774 亿元,同比增长 6.9% 。分产业看,第一产业增加值 39195 亿元,同比增长 3.8% ;第二产业增加值 197799 亿元,增长 6.0% ;第三产业增加值 250779 亿元,增长 8.4% 。第三产业增加值占 GDP的比重为 51.4% ,已经超过第二产业。其次,从环保角度出发,水电、风电、核电等清洁能源发电比火力发电更受欢迎,在电力过剩的情况下,一般会优先考虑降低火电机组负荷。近年核电投资热度颇高,一旦核电机组投入使用,几乎满负荷运行,设备利用小时数很高,会对周边火电厂负荷造成很大影响。 再次,本次厄尔尼诺事件将至少持续到 2016 年春季,之后慢慢减弱,正在经历的 2015 年冬季还是暖冬,暂时看不到天气对刺激煤炭需求有明显助力。 电企除了承受产能过剩带来的激烈竞争,还要面对电价下调的打击。燃煤发电上网电价下调已经获批, 2016 年起全国平均降幅每千瓦时 3 分钱,电企利润将消失上千亿。此前 2015 年 4 月 20 日,上网电价也下调了每千瓦时 2 分钱。调降 5 分钱让出的利润,对应 5500 大卡煤价约 130 元,仍不及全年 150的煤价跌幅。电价下调的直接原因是煤价下跌幅度过大,而各地 GDP 的走低,让地方政府希望通过降低电价来缓解工商业的盈利压力。 2016 年,电力价格改革将继续深化,完善价格形成机制,电价大概率将继续下调。各火电企业面对行业竞争和利润指标压力,一定不会放松对煤炭采购成本的控制,同时还会要求采购更清洁环保的优质煤种。煤炭供过于求的背景下,电厂维持低库存,平稳采购将成为新常态。同时加大市场煤采购比例,淡旺季行情不再分明,每年年底的长协拉锯战也步入历史。 3.2 其他耗煤行业 图表 13 :水泥产量,粗钢产量   数据来源: Wind 资讯 福能期货研究所 图表 14 :生铁产量,工业增加值   数据来源: Wind 资讯 福能期货研究所 1-10 月,全国粗钢产量 6.75 亿吨,同比下降 2.2% ;生铁产量 5.85 亿吨,同比下降 3.3% 。 2015 年 1-10 月份全国规模以上水泥产量 19.47 亿吨,同比增速下降 4.6% 。公开数据显示,中国大小水泥企业整 合后数量已由原先的 5000 多家减少至 3000 家左右。 2015 年 1-10 月中国合成氨累计产量 4822.0 万吨, 同比增加 1.4% 。 前 10 月,钢铁行业耗煤 5.2 亿吨,同比下降 1.3% ;建材行业耗煤 4.7 亿吨,同比下降 0.2% ;化工行业耗煤 1.9 亿吨,同比增长 8.8% 。 图表 15 :房地产投资与开工,固定资产投资   数据来源: Wind 资讯 福能期货研究所 从需求端来看,传统的钢铁、建材需求增速下滑明显。房地产企业仍以去库存为主,开工拿地意愿低迷。 2015 年 1-11 月份,全国房地产开发投资 87702 亿元,同比名义增长 1.3% 。房屋新开工面积 140569万平方米,下降 14.7% 。在 2016 年甚至未来两三年中,房地产“压供促销”的策略将使与水泥需求紧密相关的新开工面积同比下降。基建是稳增长的关键, 11 月基建投资累计同比增加 18.01% ,但是今年以来基建投资增速整体下滑,未来再如以往政策拉动强势发力的概率并不大。 从一些先行指标来看,后期工业经济下行压力仍大。 11 月官方 PMI 为 42.4% ,环比下降 0.9 个百分点,连续 4 个月在 50% 的荣枯分水岭之下。 11 月工业增加值同比增长 6.2% ,增速较 10 月回升 0.6 个百分点。但是其可持续性依然值得怀疑,工业增加值的回暖受到 2014 年同期 APEC 影响,工业增加值基数较低。近期决策层强调“清理处置‘僵尸企业’”, 严控产能过剩行业投资”,对过剩产能兼并关注加强,可以预见, 2016 年过剩产能出清的速度将加快,相应的,经济面临的阵痛也更为明显,工业增加值或仍将持续一段时间的弱势。 煤化工是当前煤炭企业的投资热点,2015 年煤炭下游需求唯一增长的就是化工用煤。但是煤化工需要面对的压力和瓶颈也不小。首先,国际国内宏观经济下行压力加大,需求低迷萎缩,化工产品产能过剩局面短期难改。其次,煤化工项目规模较大,无论是投资建设期还是建成运营期,均需要大量资金支撑。据了解,当前一个 20 亿立方米 / 年煤制气项目前期投入将达近百亿元,对很多企业来说如此规模投资不堪重负。再次,西北水资源不足、环保问题是煤化工项目频遭争议的重要方面。比如一个 20 亿立方米的煤制气工程年用水量可达到 900 万吨。最后,国际油价暴跌至 40 美元以下,并将大概率维持低位运行,与油化工产品相比,煤化工的经济优势不再突出,影响下游端采购倾向。前 10 个月,内蒙古煤制油、煤制烯烃、焦炭、电石、氯碱、甲醇等重点行业工业增加值平均增速同比增长 5% 左右,低于去年同期约4.9 个百分点,大部分煤化工企业已陷入零利润甚至亏损困境。 表 2 :供需平衡表(万吨)  数据来源:福能期货研究所 三、期货贴水加大 图表 16 : TC1501 , TC1505   数据来源: Wind 资讯 福能期货研究所 图表 17 : TC1509 , TC1601   数据来源: Wind 资讯 福能期货研究所 2015 年动力煤期货三个主力合约 1501 、 1505 、 1509 合约均有交割。 TC1501 合约交割结算价 509.4 ,交割量 105 万吨, TC1505 合约交割结算价 391.6 ,交割量 23 万吨。 TC1509 合约交割结算价 357.6 ,交割量 4 万吨。 总体来看,动力煤期货与现货价格趋势保持一致。期货能提前反映现货市场预期,并放大市场情绪,因此期货在上涨或下跌的节奏上常常领先于现货。而节奏上的不一致,也让期现货之间短期出现不合理 价差,给产业客户带来套利空间。 TC1501 是动力煤上市以来交割量最大的一次,其中 84 万吨在南方港口。原因是 2014 年 7-10 月政府频繁出台的救市政策影响市场预期, 9 、 10 月 TC1501 期价长期高于现货市场实际成交价,买进口煤卖期货潜藏巨大利益空间,引来资本市场的关注。兖矿作为 TC1501 唯一买方,没有及时离场,最终交割价高于现货 10 元左右。 TC1505 活跃期间,基本贴水于现货,期货提前反映现货市场预期,最终因神华放弃挺价,现货加速下跌向期货靠拢,交割结算价与现货基本持平。 TC1509 合约,交割单位由 5000 吨提高到 20000 吨,交割的 4 万吨,全部在南方港口,因此最终结算价 357.6 低于北方港口下水煤价格约 25元 / 吨。 TC1601 合约尚未交割, 2015 年二季度时,市场还是普遍认为四季度会有旺季行情,然而三、四季度悲观情绪渐浓, 01 合约作为旺季合约仍是走向大幅贴水,现贴水幅度 20-30 元 / 吨。 2015 年期货活跃合约几乎全部时间贴水运行。主要原因在于: 1 、市场因素,煤价一路下行,期货发现价格的功能发挥作用。 2 、期货上 S ≤ 1 的 5500 大卡煤种均可交割,而应环保要求,如今现货对硫分等指标的控制更加严格,因此期货反应的是更低品质的标的物价格。 3 、临近交割时,需考虑到南方港口升水的影响。 2016 年,交易所有修改交割品质量标准的可能,新上市合约贴水幅度将会缩小。电力企业可关注下半年 1701 合约的买入套保机会。 四、 2016 年走势展望 供应端明显过剩, 2016 年是煤炭行业去产能的关键,政府将明确建立产能退出机制,而市场竞争才是资源优化配置有效形式。中下游的去库存基本完成,贸易商逃离市场,中间环节库存的蓄水池作用减弱,不利于平抑煤价波动幅度。然而煤炭行业能否翻身,最重要是看上游的去库存水平,这需要市场竞争将更多煤企洗牌出局。澳煤进口关税下调至 2% ,但进口煤受人民币贬值影响,难以重拾价格优势。 需求端继续萎靡,中国正在调整经济结构,钢铁、建材、金属冶炼等高耗能产业都在去产能。电力新增、在建机组多,清洁能源发电、特高压挤占市场。 2016 年电力过剩将更加明显、负荷降低。加之电价下调,深化电价改革,将对侵蚀电力行业利润。电厂对煤炭采购不会放松,要求价格更低、质量更优的清洁煤炭。 2015 年,大多数煤企已经亏损。 2016 年煤企仍会通过降薪裁员、压缩管理费用等手段节约成本。但2016 年煤价下跌的空间,主要来自运输费用、港口费用的降低。预计空间在 50 元左右。且不排除增值税下调的可能性。 在严重供给过剩的背景下, 2016 年煤价将低位震荡,创新低概率很大。季节性行情、大秦线检修行情对煤价的提振作用更加微弱。然而因贸易商减少,底部震荡幅度也会加大。预计期货运行区间 250-330 。当前期价深度贴水现货, 2016 年有修改期货交易、交割规则的可能,新上市合约深度贴水的情况可能改变。下游用户下半年关注 1701 合约买入套保机会。 福能期货 方婕 |

| 煤炭人网版权及免责声明: 1.凡本网注明“来源:煤炭人网” 的所有作品,版权均属于煤炭人网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围 内使用,并注明“来源:煤炭人网”。违反上述声明者,本网将追究其相关法律责任。 2.凡本网注明 “来源:XXX(非煤炭人网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 3.如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。 |

| 上一篇:山东80%僵尸企业已停产 去产能先.. | 下一篇:发改委重点化解煤钢过剩产能 |