|

本周产地环保检查持续发酵,加之近期天气影响,产量仍未出现增长,供应仍偏紧,价格小幅上涨;环渤海港口库存继续上涨,但在后期旺季较高需求的预期下,近日成交有所改善,现货价格稳中有涨。下游虽在后期需求较大的带动下,采购有所增加,但目前电厂日耗仍未出现大幅提升,库存也维持在较高水平,对于高价市场煤采购兴趣依然不高。易能通预计,沿海地区在“高库存”和“旺季高消费预期”下,分歧依然较大。短期内价格或将震荡偏强运行。而产地在环保检查的影响下,产量不高,但受发运利润空间不足,下游采购缓慢影响,成交有所下滑。短期内价格或将维持稳定。 一、主产地 本周,受近日环保及暴雨影响,产地煤矿库存低位,供给紧张。“三西”煤炭主产地市场整体维稳,其中鄂尔多斯地区继续维持上涨态势,陕西地区与山西地区走势分化,涨跌互现。 内蒙古地区 本周,内蒙古主产地鄂尔多斯地区煤炭市场稳中带涨,受近期环保检查影响,加之天气原因,供应偏紧,煤矿销量低位运行,鄂尔多斯日均销量约112万吨,较上周减少1万吨/日。呼铁局四港发运量本周为203万吨,较上周持平。 本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收374点,环比上涨5点,环比增幅1.36%。据易能通调研得知,鄂尔多斯煤炭市场行上涨幅度有所减缓,上涨的煤矿数目较上周有所减少;其中伊旗新庙矿区、伊旗乌兰木伦矿区个别煤矿粉煤提涨10-15元/吨;伊旗纳林陶亥矿区部分煤矿洗煤与粉煤提涨10-20元/吨;其余鄂尔多斯准旗黄天棉图矿区、准旗东部矿区煤矿、东胜地区中低热值煤炭市场稳定运行,价格维稳。 综合来看,本周,鄂尔多斯地区煤炭市场稳中带涨,产地煤场、煤企及露天站台生产发运受限影响持续发酵,叠加近期降雨天气影响,鄂尔多斯地方煤矿销量低位运行,市场供给紧张局面持续,加之呼铁局煤炭周发运量持续高位运行于每周发运220万吨以上,支撑价格上涨。 陕西地区 据西煤交易发布的“陕西煤炭综合价格指数”报收158.5点,较上期上涨0.6点,同比上涨12.1点;榆林指数151.5点,较上期上涨0.7点。本周陕西煤炭市场总体持稳,价格涨跌互现。环保督查力度仍在加大,其中神木市中鸡镇依法取缔多家非法储煤场。市场方面,陕西榆林地区多家煤矿开始下调面煤价格,主要原因是之前报价过高和近期煤质降低,每吨下调了20元,而块煤的销售情况较好,价格有所上调;延安地区配焦煤与块煤涨跌交替;铜川各矿本周价格整体上涨,主要原因是之前价格未根据市场及时调整,而从本月初因需求向好而统一调价。其中,榆林地区6000大卡动力煤均价416元/吨,与上期下降2元/吨; 5500大卡动力煤均价384元/吨,较上期上涨5元/吨;块煤均价402元/吨,较上期上涨4元/吨; 山西地区 本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数141.68点,环比下降0.01点。其中,动力煤指数124.43点,环比持平。本期沿海六大电厂日均耗煤量77.5万吨,库存在1500万吨上下徘徊;北方港煤炭库存仍居高位;目前国内大型煤企7月月度长协价尚未出台,市场观望气氛浓厚,电厂采购较为谨慎,但在夏季煤需求预期增加、产地环保制约等因素影响下,部分贸易商开始挺价。本期山西省动力煤市场运行稳定,供求关系略显偏紧,下水及直达煤价格暂无调整。 炼焦煤市场:本期黑色系期货行情震荡下挫,钢材现货品种成交清淡、价格走跌;焦炭市场弱势运行,山东、河北地区多家钢企相继下调焦炭价格。当前钢材销售逐渐转淡,钢厂对原料煤、焦补库积极性不高;钢厂焦炭库存周环比小幅增多,焦企炼焦煤库存也相对充裕。省内炼焦用精煤市场稳中偏弱,煤矿安全形势较好,维持正常生产,本期山西临汾、晋中地区个别煤企小幅下调焦煤价格20-30元/吨,其余地区价格保持稳定。 二、港口方面 本周,受产地生产释放缓慢,供应偏紧及旺季需求仍有增长空间影响,港口成交较前期有所改善,但当前沿海地区煤炭供应链各环节库存较高,采购方压价严重,本周环渤海港口现货价格稳中小涨。 库存方面:截止7月9日,秦皇岛库存686万吨,黄骅港库存为153万吨,曹妃甸港库存为475.5万吨。本周港口调入量与上周基本持平,调出量相比上周有所上涨。具体各港口情况详见下表:

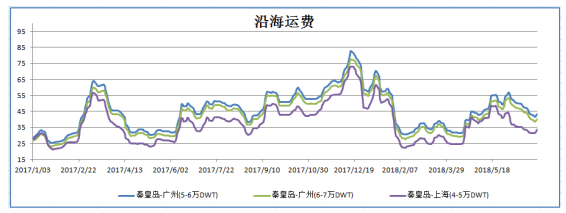

沿海运费:本周随着夏季用煤高峰即将来临,沿海地区询盘问货有所增加,派船积极性有所改善,各方均看好后市,本周沿海运费出现上涨苗头,随着后期旺季带动,运费仍有可能继续延续上涨趋势。

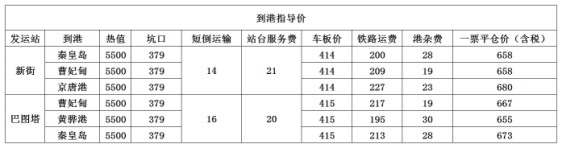

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为587元/吨,环比持平,5000大卡动力煤546元/吨,环比上涨1元/吨,4500大卡动力煤价格479元/吨,环比上涨1元/吨。本期(7月4日)环渤海动力煤价格指数报收于570元/吨,环比持平。 港口现货价:据找煤网数据显示,目前蒙煤4500大卡成交价为520元/吨左右;蒙煤5000大卡成交价为600元/吨左右;蒙煤5500大卡成交价为683元/吨。整体现货价格相比上周稳中有涨。 到港指导价:本周产地生产受限,供应偏紧,价格稳中有涨;港口现货价格在旺季成交有所增加的带动下,小幅上涨。当前5500大卡现货价格683元/吨,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在655-675元/吨左右。

整体来看,当前产地环保检查持续,使得供应略显偏紧,价格持续稳中有涨,对港口现货价格形成一定的支撑,加之用煤旺季即将来临,港口贸易商对后市继续看好,挺价心态仍存。而当前下游六大电厂日耗仍未出现明显提升,加之各耗煤企业库存较高,对市场煤压价严重。本周环渤海港口现货价格稳中小涨。短期内,下游电厂库存较高,仍主要以采购长协煤为主,加之港口严厉打击囤煤情况,贸易商加快出货,港口现货价格上涨动力不足,但在后期高需求预期影响下,成交仍有适当改善,短期内港口现货价格或将继续维持稳定局面。 三、下游方面 本周,制造业市场延续前期良好势头,水泥、焦炭、合成氨、钢胚、焦炭市场成交向好,价格持续上涨。 本周随着气温增高,部分民用需求开始释放,提振下游电厂日耗水平提高,截止7月9日,总库存1530.32万吨,环比增加39.9万吨,库存可用天数达到21天,日均耗煤74.18万吨/天。库存及采购方面,一方面,电厂绝对库存依然维持高位;另一方面部分电厂在后期更高的日耗预期下,采购询盘有所增加,但同时在近期进口煤有一定释放的预期下,对高价采购的成交意愿不高。 长江口方面,一方面,由于近期环保检查较为严重,靠泊情况并不理想;另一方面,随着下游日耗的提升,采购询盘积极性有所提高,成交氛围回暖,库存略有回落。截至7月6日,长江口区域主要港口合计库存为730万吨,环比上周下降18万吨。据“易煤长江口动力煤平仓价格指数”显示,5000K0.8S当期指数为653.4元/吨,环比下跌2.4元/吨,跌幅为0.37%,5500K0.8S当期指数为726.1元/吨,环比下跌2.3元/吨,跌幅0.32%。华南地区的广州港,截至7月9日,港口库存228.02万吨,环比增加7.84万吨。港口煤炭价格平稳。 本期,北方港市场报价再度企稳走高,并且在下游需求“迎峰度夏”增量逐步释放的提振下,成交情况有所好转。但整体来看,目前市场在“高库存”和“旺季高消费预期”下,分歧依然较大。因此,短期来看,短期价格上涨的动能也并不充足,短期以震荡偏强为主。 四、进口煤方面 截止7月6日,CCTD数据5500大卡进口煤价格报收686元/吨,与上周相比较下跌了23元/吨;4700大卡进口煤价格报收573元/吨,与上周持平;3800大卡进口煤价格报收425元/吨,环比下跌了8元/吨。CCI5500大卡进口煤价格指数为675.99元/吨,环比上期下跌了1.2元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到630/吨左右,而实际北方港口下水煤现货价格已达682元/吨,5500大卡进口煤价格报收686元/吨,以此相比,进口煤仍有优势。 国际动力煤:截止7月6日,纽卡斯尔港动力煤价格指数为117.58美元/吨,较上期上涨了0.32美元/吨,涨幅为0.27%;欧洲ARA三港市场动力煤价格指数为99.73美元/吨,较上周上涨了3.9美元/吨,涨幅为4.07%;理查德湾港动力煤价格指数为108.35美元/吨,较上期上涨了4.57美元/吨,涨幅为4.4% 国际海运价格方面,波罗的海干散货运价指数持续下跌,截至7月6日报收1622点与上周相比上涨了237点;其中海岬型指数开始下跌,截至6日报收3086点,与上周相比上涨了916点。 分析认为;国际动力煤市场供应偏紧 价格纷纷上涨。亚太地区:本周,进口煤情绪较上周有所好转,国内下游部分电厂采购询盘,但由于人民币持续贬值,成交有限,澳洲5500大卡动力煤价格小幅下降,澳洲6000大卡动力煤价格受亚太地区其他国家进口需求增加推动而上涨。国际动力煤市场供应偏紧 价格纷纷上涨。本周,亚太地区进口澳洲高卡煤需求有所增加,纽卡斯尔港6000大卡动力煤价格小幅上涨;大西洋地区煤炭供应偏紧,理查兹港和欧洲三港动力煤价格均上涨。本周国际海运费开始上涨。 五、政策与重点新闻 内蒙古准格尔旗1-6月销售煤炭13854万吨 鄂尔多斯政府网站消息,1-6月份,准格尔旗累计销售煤炭13853.73万吨,较去年同期(13019.11万吨)增加834.62万吨,同比增长6.4%。其中,地方煤矿销售12074.73万吨,较去年同期(10154.11万吨)增加1920.62万吨,同比增长18.9%;神华准能销售1779万吨,较去年同期(2865万吨)减少1086万吨,同比下降37.9%。2018年1-6月份全旗煤炭平均销售价格为292元/吨,较去年同期(285元/吨)增加7元/吨,同比上涨2.5%。 京唐港煤炭运量保持增长态势 上半年,我国环渤海主力港口合计发运煤炭3.52亿吨,同比增长1250万吨。其中,京唐三港(国投京唐港、老京唐、36-40#码头)合计发运煤炭5910万吨,同比增长920万吨。京唐三港完成煤炭吞吐量占环渤海港口煤炭运量的16.7%。在环渤海港口整体运量增加有限的情况下,京唐三港煤炭运量增量较为明显,增运煤炭占环渤海港口增量的73.3%。 黄骅港煤炭港区上半年完成煤炭吐吞量9965.7万吨 记者7月5日从黄骅港务公司了解到,今年截至6月30日,黄骅港煤炭港区完成煤炭吐吞量9965.7万吨,油品吞吐量247万吨,吞吐总量超亿吨,利润总额超过10.5亿元,实现了作业量及利润“双过半”的目标,并创历史同期最高纪录.今年以来,黄骅港煤炭港区共打破装船、卸车生产纪录8次。生产组织高效有序,共完成装船量9965.7万吨,同比增长3.5%;完成卸车量9851.2万吨,同比增长1.3%,装、卸产量均创历史新高。 2020年我国将有大秦、唐呼等4条万吨重载铁路通道 中国铁路总公司以扩充煤炭外运通道能力为着力点,围绕大秦、唐呼、侯月、瓦日、宁西、兰渝等六线和山西、陕西、内蒙、新疆、沿海、沿江等六区域为重点,深入挖掘运输潜力。在唐呼线、瓦日线增开万吨重载列车,到2020年,将唐呼线、瓦日线打造成年运量1.5亿吨、1亿吨的大能力货运通道。2020年,蒙西至华中铁路投产后,将开行万吨重载列车,形成北煤南运亿吨级大能力货运重载通道。届时,我国将有大秦、唐呼、瓦日、蒙华等4条万吨重载铁路通道。 商务部:上周全国煤炭价格上涨0.2% 据商务部监测,上周(6月25日至7月1日)全国生产资料市场价格指数比前一周下降0.3%。煤炭价格上涨0.2%,其中炼焦煤、无烟煤价格分别为每吨757元和862元,分别上涨0.7%和0.4%,动力煤价格为每吨600元,与前一周持平。此外,上周(6月25日至7月1日)全国钢材价格下降0.5%,其中螺纹钢、普通圆钢、高速线材、槽钢价格分别为每吨4080元、4211元、4177元和4207元,分别下降0.7%、0.5%、0.5%和0.5%。 |

| 煤炭人网版权及免责声明: 1.凡本网注明“来源:煤炭人网” 的所有作品,版权均属于煤炭人网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围 内使用,并注明“来源:煤炭人网”。违反上述声明者,本网将追究其相关法律责任。 2.凡本网注明 “来源:XXX(非煤炭人网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 3.如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。 |

| 上一篇:环渤海动力煤价格指数报收于569元.. | 下一篇:国经中心下调2018年中国GDP增速预.. |